ЪаГЁашЧѓВЛеё МзДМЮЌГжЕЭЮЛ

зїеп/РДдДЃКжаЙњЛЏЙЄВњЦЗЭј ШеЦкЃК 2015-12-08 ЕуЛїТЪЃК344

ФкШнеЊвЊЃКЁЁЁЁ

1. 2015Фъ11дТМзДМЦкЛѕМАЯжЛѕМлИёзпЪЦааЧщЛиЙЫ

ЁЁЁЁ2. МлИёгаГжЮШМЃЯѓЃЌНјвЛВНДЬМЄЙњФкзАжУПЊЙЄЃЌ11дТПЊЙЄТЪТХДДаТИпЃЌЕЋдкРћШѓгаЯоЕФЧщПіЯТЃЌПЊЙЄТЪМЬајЩЯЩ§ЖЏФмНЯаЁЃЌКѓЪаЛђгаНЕЕЭПЩФмЃЌЙЉгІНјвЛВНдіМгЕФГхЛїЛђМѕаЁЃЛНјПкРћШѓГіЯжвЛЖЈЗДЕЏЃЌЛђНЋДЬМЄНјПкЕНЛѕСПЃЌИјИлПкЪаГЁвдвЛЖЈГхЛїЃЌЕЋИлПкПтДцЪМжеДІгкРњЪЗЕЭЮЛЃЌНЋжЇГХЯжЛѕМлИёЁЃ

ЁЁЁЁ3. ашЧѓЗНУцЃЌДЋЭГашЧѓДѓжТЮЌГжЦЃШэзДЬЌЃЌФбвдИјЪаГЁвджЇГХЃЛЯЉЬўзАжУдЫаавРШЛЖдМзДМЪаГЁдьГЩживЊгАЯьЃЌЕЋдкЯЉЬўЪаГЁврВЛОАЦјЕФЧщПіЯТЃЌМзДМжЦЯЉЬўаавЕгЏРћадШдНЋУцСйПМбщЃЌЕЋгЩгкКѓЪаЯЉЬўгаЭњМОдЄЦкЬсеёЃЌЛђНЋгаЫљЗДЕЏЃЌИјМзДМЪаГЁвджЇГХЃЛдгЭМлИёдкЕидЕеўжЮвђЫигАЯьЯТЃЌЯШЕјКѓеЧЃЌМзДМШдашЙизЂдгЭСГЩЋЁЃ

ЁЁЁЁ4. ИлПкгыФкЕиЬзРћДАПкДђПЊЃЌЮїББжїВњЧјЕЭМлЛѕдДГхЛїИлПкЪаГЁЃЌЛђРЕЭЯжЛѕМлИёЃЌЕЋдкПтДцДІгкРњЪЗНЯЕЭЫЎЦНЕФЧщПіЯТЃЌВйзїЩЯВЛНЈвщМЬајзЗПеЃЌПЩЕШД§ТђШыЛњЛсЁЃ

ЁЁЁЁвЛЁЂ11дТМзДМааЧщЛиЙЫ

ЁЁЁЁЭМБэ1 жЃжнМзДМ1601КЯдМзпЪЦ

ЁЁЁЁ11дТМзДМГЪДѓЗље№ЕДзпЪЦЃЌдкЩЯбЎЕФаЁЗљЩЯеЧКѓЃЌДѓЗљЯТЕјЃЌДДЯТФъФкЕЭЕуЃЌЕЋжЎКѓгждйЖШЛиЩ§ЁЃдгЭМлИёБфЖЏЃЌЬьШЛЦјМлИёЯТЕїМАЙњЭтзАжУМьаоГЩЮЊ11дТМзДМааЧщЕФжївЊЭЦЖЏСІЁЃзмЕФРДЫЕЃЌдкЛљБОУцвРШЛЦЃШэЕФЧщПіЯТЃЌЭЛЗЂЪТМўМАЭтЮЇвђЫиНЋЖдМзДМааЧщВњЩњНЯДѓЕФгАЯьЁЃ

ЁЁЁЁЖўЁЂЯжЛѕЗНУц

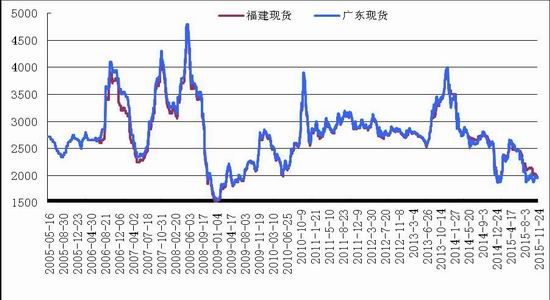

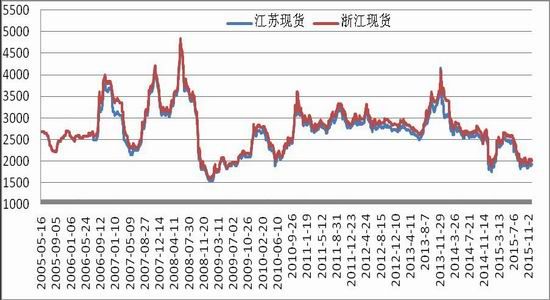

ЁЁЁЁЭМБэ2 НЫеМАеуНЯжЛѕМлИёзпЪЦ

ЁЁЁЁЭМБэ4 ТГФЯЁЂКгФЯМАФкУЩЯжЛѕМлИёзпЪЦ

ЁЁЁЁЭМБэ4 ТГФЯЁЂКгФЯМАФкУЩЯжЛѕМлИёзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

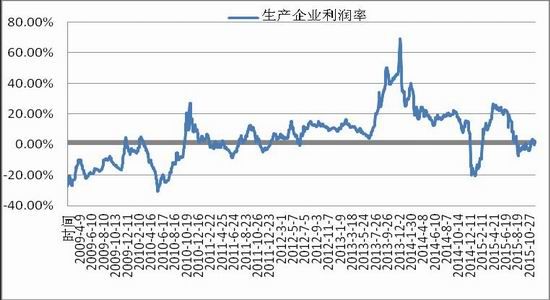

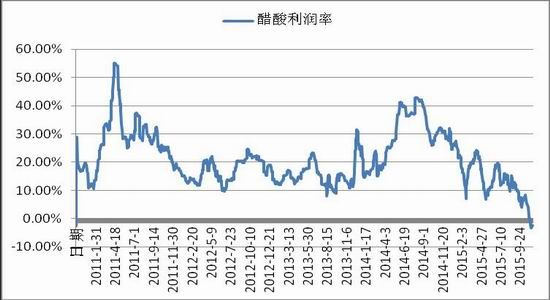

ЁЁЁЁМлИёЗНУцЃЌЪмЙњМЪдгЭМлИёМАЙњФкЦкЪагАЯьЃЌ15Фъ11дТЕФЯжЛѕМлИёзмЬхЩЯГЪе№ЕДзпЪЦЁЃдкдгЭМлИёБфЖЏЃЌЬьШЛЦјМлИёЯТЕїМАЙњЭтзАжУМьаоЕШвђЫигАЯьЯТЃЌИїЕиМзДМЯжЛѕМлИёеЧЕјВЛвЛЁЃзмЕФРДЫЕЃЌИлПкЪмЙњЭтМзДМзАжУМьаогАЯьНЯДѓЃЌМлИёЯрЖдБЃГжМсЭІЃЌЖјФкЕиЗНУцдђдкЬьЦјЕШвђЫигАЯьЯТЯТЕјНЯЖрЃЌгШЦфЪЧФкУЩжїВњЧјЕШЃЌвђЕЃаФЬьЦјдвђЕМжТЕФеЭПтЃЌЕЭМлЯњЪлМзДМЃЌРЕЭСЫзмЬхМлИёЁЃзмЕФРДЫЕЃЌМзДМЛљБОУцвРШЛЦЃШэЁЃИїЕиЧјЯжЛѕдТОљМлеЧЕјЗљЗжБ№ЮЊЃЌНЫеЕиЧјЮЊ0.84%ЃЌеуНЕиЧјЮЊ0.28%ЃЌИЃНЈЕиЧјЮЊ-5.28%ЃЌЙуЖЋЕиЧјЮЊ0.38%ЃЌЩНЖЋЕиЧјЮЊ-10.03%ЃЌКгФЯЕиЧјЮЊ-8.03%ЃЌФкУЩЕиЧјЮЊ-15.94%ЁЃ

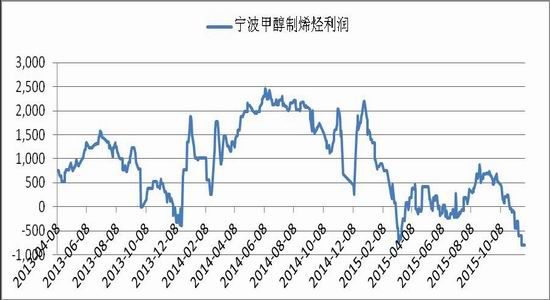

ЁЁЁЁЭМБэ5 МзДМЙњФкЭтМлВю

ЁЁЁЁЪ§ОнРДдДЃКЙњМвМзДМЭјЁЂН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЪ§ОнРДдДЃКЙњМвМзДМЭјЁЂН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЭЈЙ§РњЪЗЪ§ОнЃЌЮвУЧПЩвдЗЂЯжЃЌУРЭхFOBКЭжаЙњжїИлCFRМлВюДѓжТДІгк20-80УРдЊ/ЖжЧјМфФкЃЌЖјCFRЖЋФЯбЧКЭCFRжаЙњМлВюДѓжТДІгк0-40УРдЊ/ЖжЧјМфФкЁЃФПЧАЃЌУРЭхFOBКЭжаЙњжїИлCFRМлВюЮЊ28.74УРдЊ/ЖжЃЌЖјCFRЖЋФЯбЧКЭCFRжаЙњМлВюЮЊ22УРдЊ/ЖжЃЌЖдзЊПкУГвзгАЯьВЛДѓЃЌКѓЪагаД§МЬајзЗзйЁЃЕЋжЕЕУзЂвтЕФЪЧЃЌУРЭхМАжаЙњжїИлМлВюдк11дТДѓЗљМѕЩйЃЌШєМЬајЯТНЕЃЌЛђЖдзЊПкУГвзВњЩњвЛЖЈЕФгАЯьЃЌашГжајЙизЂЁЃ

ЁЁЁЁЭМБэ6 МзДМНјПкРћШѓ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

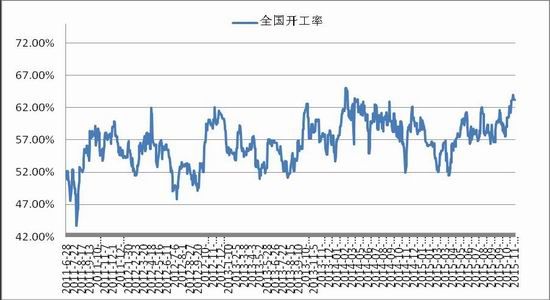

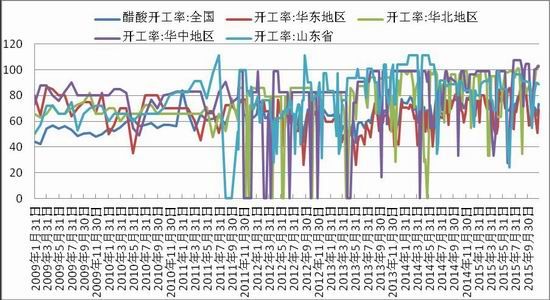

ЁЁЁЁФПЧАЙњФкМзДМНјПкРћШѓНЯ10дТгаЫљЩЯеЧЃЌетжївЊЪЧгЩгкИлПкЪаГЁдкНјПкЛѕдДМѕЩйЕФЧщПіБЃГжМсЭІЫљЕМжТЕФЁЃгЩгкФПЧАИїЕиЧјЬзРћДАПкДђПЊЃЌФкЕиЕЭМлЛѕдДНЋГхЛїИлПкЪаГЁЃЌВЂЧвНјПкСПвВНЋЪмЕННјПкГіЯжРћШѓЕФДЬМЄЃЌгаЭћдіМгЁЃвђДЫЃЌКѓЪаМзДМИлПкМлИёЛђНЋгаЫљЯТЛЌЁЃ

ЁЁЁЁШ§ЁЂЙЉИјЗНУц

ЁЁЁЁЭМБэ7 МзДМШЋЙњПЊЙЄТЪ

ЁЁЁЁБэ1 НќЦкВПЗжЙњФкМзДМзАжУаТНЈВњФмЭЖВњЃЌМьаоМАжиЦєМЦЛЎ

ЁЁЁЁБэ1 НќЦкВПЗжЙњФкМзДМзАжУаТНЈВњФмЭЖВњЃЌМьаоМАжиЦєМЦЛЎ

ЁЁЁЁЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂзПДДзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЙЉИјЗНУцЃЌМзДМЙЄГЇПЊЙЄТЪдк11дТЩЯЩ§УїЯдЃЌГ§11дТ2ШеЭтЃЌОљЮЌГждк60%вдЩЯЃЌВЂДДЯТ63.98%ЕФФъФкаТИпЃЌЪЙЕУМзДМЙЉИјЯрЖдГфдЃЃЌдк11дТЃЌВПЗжЙњЭтЕФзАжУЭЃГЕМьаоЃЌЪЙЕУМзДМНјПкСПМѕЩйЃЌИлПкМлИёЮЌГжМсЭІЃЌЙњФкЬзРћДАПкДђПЊЃЌЮїББжїВњЧјЕФЕЭМлЛѕдДПЩвдСїЯђЛЊЖЋЕШЕиЁЃЛѕЮяГіЪлЫГРћНјвЛВНДЬМЄЙЄГЇПЊЙЄЃЌЪЙЕУЙњФкМзДМЙЄГЇПЊЙЄТЪОгИпВЛЯТЁЃЕЋЖдБШРњЪЗЪ§ОнЃЌЮвУЧПЩвдЗЂЯжЃЌФПЧАМзДМЙЄГЇПЊЙЄТЪвбОДІгкРњЪЗИпЮЛЃЌМЬајЩЯЩ§ЕФПеМфПЩФмгаЯоЃЌвђДЫКѓЪаЙњФкМзДМЙЄГЇПЊЙЄТЪПжЩдгаЫљЯТНЕЁЃДЫЭтгЩгкЙњФкМзДМЛљБОУцФбгажиДѓИФЙлЃЌвђДЫЙњЭтживЊзАжУЕФЖЏЬЌНЋЖдЙњФкМзДМЪаГЁВњЩњжиДѓгАЯьЃЌашГжајЙизЂЁЃ

ЁЁЁЁЭМБэ8 МзДМИлПк(Г§ФўВЈ)ПтДц

ЁЁЁЁЪ§ОнРДдДЃКЙњМвМзДМЭјЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЪ§ОнРДдДЃКЙњМвМзДМЭјЁЂеуЩЬЦкЛѕбаОПжааФ

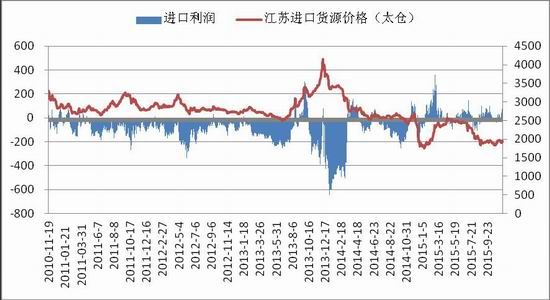

ЁЁЁЁПтДцЗНУцЃЌИлПкПтДцдк11дТЗнЪМжеГЪЯТНЕЧїЪЦЃЌЧвЯТНЕЗљЖШОоДѓЁЃЭЌЪБЭЈЙ§ЭМБэМАРњЪЗЪ§ОнЃЌЮвУЧПЩвдЗЂЯжЃЌФПЧАМзДМИлПкПтДцвбОДІгкРњЪЗЕЭЮЛЃЌНгНќРњЪЗзюЕЭЕуЁЃНЯЕЭЕФИлПкПтДцИјгшИлПкЪаГЁвдНЯЧПЕФжЇГХЁЃВЛЙ§гЩгкФПЧАМзДМНјПкРћШѓвбОГіЯжРћШѓЃЌЭЌЪБЙњФкИїЕиЬзРћДАПквбОДђПЊЃЌЮїББжїВњЧјЕШЕиЕФЕЭМлЛѕдДЛђНЋГхЛїИлПкЪаГЁЃЌЪЙЕУМзДМИлПкПтДцЛиЩ§ЁЃ

ЁЁЁЁЭМБэ9 ИїдТМзДМЦНОљНјПкЪ§СПМАНёФъИїдТНјПкСП

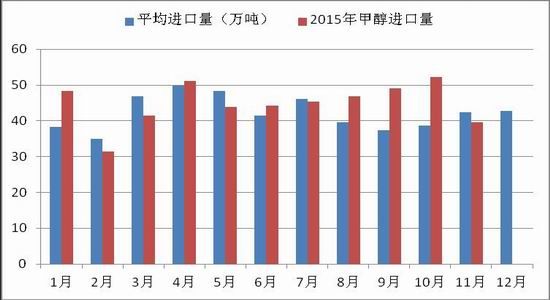

ЁЁЁЁВЮПМРњЪЗЪ§ОнЮвУЧПЩвдЗЂЯжЃЌМзДМНјПкСПЕФИпЗхГіЯждк3-5дТЃЌЕЋгЩгкЙњЭтзАжУЕФМьаоЃЌНёФъ11дТЕФМзДМНјПкСПНЯ10дТМАРњЪЗЦНОљжЕОљгаНЯУїЯдЕФЯТЛЌЃЌетНЋИјМзДМЪаГЁвдвЛЖЈЕФжЇГХЁЃКѓЪаашМЬајЙизЂМзДМДЌЦкдЄБЈЁЃ

ЁЁЁЁВЮПМРњЪЗЪ§ОнЮвУЧПЩвдЗЂЯжЃЌМзДМНјПкСПЕФИпЗхГіЯждк3-5дТЃЌЕЋгЩгкЙњЭтзАжУЕФМьаоЃЌНёФъ11дТЕФМзДМНјПкСПНЯ10дТМАРњЪЗЦНОљжЕОљгаНЯУїЯдЕФЯТЛЌЃЌетНЋИјМзДМЪаГЁвдвЛЖЈЕФжЇГХЁЃКѓЪаашМЬајЙизЂМзДМДЌЦкдЄБЈЁЃ

ЁЁЁЁЭМБэ10 УКжЦМзДМЩњВњЦѓвЕРћШѓТЪ

ЁЁЁЁЭМБэ11 ЬьШЛЦјжЦМзДМРћШѓ

ЁЁЁЁЭМБэ11 ЬьШЛЦјжЦМзДМРћШѓ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЭМБэ12 ЬьШЛЦјЛљзМУХеОМлИёБэ

ЁЁЁЁРћШѓЗНУцЃЌгЩгкМзДММлИёдТФкГЪе№ЕДзпЪЦЃЌУКжЦМзДМРћШѓТЪдкдТФквВгаЩ§гаНЕЃЌЕЋНЯ10дТЗнгаУїЯдИФЙлЁЃФПЧАМзДМЩњВњРћШѓТЪвбОЛижСПїЫ№ЯпвдЩЯЃЌЕЋШдВЛШнРжЙлЁЃгЩгкФПЧАМзДМЙЄГЇПЊЙЄТЪЪМжеЮЌГждк60%вдЩЯЃЌвђДЫМзДМЙЉИјГфдЃЕФзДПіШдНЋбгајЃЌбЙжЦМзДММлИёЃЌКѓЪаМзДМЩњВњРћШѓТЪШдгаПЩФмдкЕЭЮЛХЧЛВЁЃ

ЁЁЁЁРћШѓЗНУцЃЌгЩгкМзДММлИёдТФкГЪе№ЕДзпЪЦЃЌУКжЦМзДМРћШѓТЪдкдТФквВгаЩ§гаНЕЃЌЕЋНЯ10дТЗнгаУїЯдИФЙлЁЃФПЧАМзДМЩњВњРћШѓТЪвбОЛижСПїЫ№ЯпвдЩЯЃЌЕЋШдВЛШнРжЙлЁЃгЩгкФПЧАМзДМЙЄГЇПЊЙЄТЪЪМжеЮЌГждк60%вдЩЯЃЌвђДЫМзДМЙЉИјГфдЃЕФзДПіШдНЋбгајЃЌбЙжЦМзДММлИёЃЌКѓЪаМзДМЩњВњРћШѓТЪШдгаПЩФмдкЕЭЮЛХЧЛВЁЃ

ЁЁЁЁСэЭтЃЌЬьШЛЦјжЦМзДМЗНУцЃЌРћШѓврВЛРжЙлЃЌЫфШЛЬьШЛЦјМлИёЯТЕїеўВпвбОВњЩњЃЌЕЋгЩгкНёФъМзДММлИёНЯЭљФъгаУїЯдЯТНЕЃЌвђДЫЬьШЛЦјжЦМзДМРћШѓШдЮЛгкПїЫ№ЯпвдЯТЃЌЯрЕБВПЗжЙЄГЇВЂЮДПЊЙЄЁЃДЫЭтЭЈЙ§ЭМБэЮвУЧПЩвдЗЂЯжЃЌЫфШЛЬьШЛЦјМлИёгаЫљЯТЕїЃЌЕЋЪЧГ§ЮїФЯЕиЧјЭтЃЌЬьШЛЦјНЕМлЖдЪаГЁЕФгАЯьгаЯоЃЌИќЖрЕФжЛЪЧдЄЦкЪЕЯжвдМАЖдвЕепаФЬЌЕФгАЯьЁЃВЛЙ§гЩгкНјШыЕкЫФМОЖШЃЌЬьШЛЦјНЋИќЖрЪЙгУгкУёгУгУЭОЃЌКѓЪаЬьШЛЦјжЦМзДМПЊЙЄТЪЛђгаНјвЛВНЯТНЕЃЌНЋЖдЪаГЁгавЛЖЈЕФгАЯьЃЌКѓЪагаД§МЬајИњзйЁЃ

ЁЁЁЁЫФЁЂашЧѓЗНУц

ЁЁЁЁ(вЛ)ДЋЭГЯТгЮ

ЁЁЁЁЭМБэ13 МзШЉРћШѓТЪ

ЁЁЁЁЭМБэ14 МзШЉПЊЙЄТЪТЪ

ЁЁЁЁЭМБэ14 МзШЉПЊЙЄТЪТЪ

ЁЁЁЁЭМБэ15 ДзЫсРћШѓТЪ

ЁЁЁЁЭМБэ15 ДзЫсРћШѓТЪ

ЁЁЁЁЭМБэ16 ДзЫсПЊЙЄТЪ

ЁЁЁЁЭМБэ16 ДзЫсПЊЙЄТЪ

ЁЁЁЁЭМБэ17 ЖўМзУбРћШѓТЪ

ЁЁЁЁЭМБэ17 ЖўМзУбРћШѓТЪ

ЁЁЁЁЭМБэ18 ЖўМзУбПЊЙЄТЪ

ЁЁЁЁЭМБэ18 ЖўМзУбПЊЙЄТЪ

ЁЁЁЁЪ§ОнРДдДЃКЙњМвМзДМЭјЁЂН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЪ§ОнРДдДЃКЙњМвМзДМЭјЁЂН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁНјШы11дТЗнЃЌДЋЭГЯТгЮ“Н№ОХвјЪЎ”ЭњМОЭъШЋНсЪјЃЌМзДМжївЊДЋЭГЯТгЮЕФПЊЙЄТЪЛљБООљгаЫљЯТНЕЃЌЦфжаЖўМзУбПЊЙЄТЪЯТНЕЗљЖШНЯЮЊУїЯдЁЃгЩгкКѓЪаЦјЮТж№НЅзЊРфЃЌВПЗжДЋЭГЯТгЮашЧѓУцСйЫѕМѕдЄЦкЃЌЛђНЋНјвЛВНДђбЙДЋЭГЯТгЮПЊЙЄМАРћШѓЃЌВЂИјМзДМЪаГЁдьГЩИКУцгАЯьЁЃ

ЁЁЁЁ(Жў)аТаЫЯТгЮ

ЁЁЁЁЭМБэ19 ФўВЈМзДМжЦЯЉЬўРћШѓ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

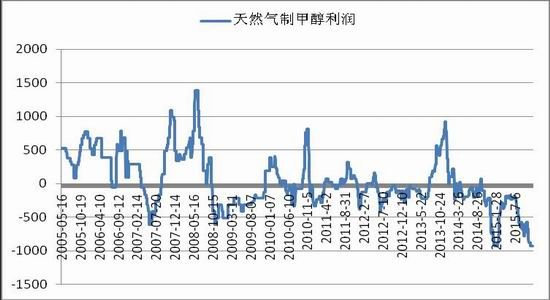

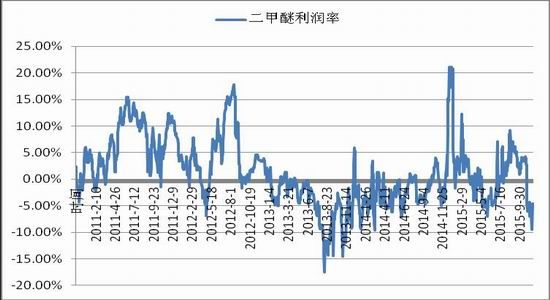

ЁЁЁЁФўВЈМзДМжЦЯЉЬўжївЊЩњВњMEGКЭPPЁЃЭЈЙ§ЭМБэЃЌЮвУЧПЩвдЗЂЯжФўВЈМзДМжЦЯЉЬўЕФРћШѓдк11дТЯТЛЌНЯЮЊУїЯдЃЌетжївЊЪЧгЩгкPPМлИёдк11дТДѓЗљЯТЕјЁЃВЛЙ§гЩгкКѓЪаPPЛљБОУцЛђНЋгаЫљИФЩЦЃЌPPМлИёдк11дТЯТбЎгаЫљЗДЕЏЃЌетвВЪЙЕУМзДМжЦЯЉЬўРћШѓгаЦѓЮШМЃЯѓЁЃКѓЪаШєPPМлИёШдФмгаЫљЛиЩ§ЃЌМзДМжЦЯЉЬўРћШѓЛђНЋгаЫљЩЯЩ§ЃЌНЋИјМзДМЪаГЁвдгаСІжЇГХЁЃ

ЁЁЁЁЭМБэ20 ЩНЖЋМзДМжЦЯЉЬўРћШѓ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЪ§ОнРДдДЃКН№вјЕКзЪбЖЁЂеуЩЬЦкЛѕбаОПжааФ

ЁЁЁЁЩНЖЋМзДМжЦЯЉЬўжївЊВњЦЗЮЊБћЯЉЕЅЬхЃЌ11дТвдРДРћШѓгаЫљЩЯЩ§ЁЃетжївЊЪЧБћЯЉЕЅЬхМлИёжЙЕјЕМжТЕФЁЃгЩгкКѓЪаБћЯЉЛљБОУцЛђгаИФЩЦдЄЦкЃЌЧвБћЯЉЕЅЬхМлИёдкдТФЉвВДцдквЛЖЈЕФЗДЕЏЁЃвђДЫЃЌМзДМжЦЯЉЬўКѓЪаЛђНЋЕУЕНвЛЖЈЕФРћКУЃЌИјМзДМЪаГЁвджЇГХЁЃ

ЁЁЁЁзмЕФРДЫЕЃЌ11дТМзДМжЦЯЉЬўРћШѓДцдквЛЖЈЕФЯТЛЌЃЌЦфжївЊдвђЪЧ11дТдгЭМлИёЯТЕјЗљЖШНЯДѓЪЙЕУЯЉЬўМлИёЪмЕНбЙжЦЁЃЭЈЙ§ЖдБШЃЌПЩвдЗЂЯжЯжНзЖЮМзДМжЦЯЉЬўРћШѓШдДІгкРњЪЗНЯЕЭЫЎЦНЁЃгЩгкКѓЪаЯЉЬўМлИёНЋНЯДѓГЬЖШЪмдгЭМлИёгАЯьЃЌМзДМКѓЪаМлИёШдашвЊУмЧаЙизЂдгЭЕФЖЏЯђЁЃДЫЭтЃЌзАжУЗНУцжЕЕУЙизЂЕФЪЧЃЌЩёЛЊгмСжаТНЈ60ЭђЖжMTOЯюФПЭЖВњЭЦГйжС12дТЗнЃЛЩТЮїБІЕЊФъВњ10ЭђЖжМзДМжЦЗМЬўЯюФПНќШееЙПЊВЩЙКЃЌЯЄИУзАжУ12дТЩЯбЎгаЭћЭЖВњЃЌгаД§ЙизЂЁЃЁЃ

ЁЁЁЁЮхЁЂВйзїНЈвщ

ЁЁЁЁдк11дТЗнЃЌЭтЮЇвђЫиЖдМзДМзпЪЦгАЯьЭЙЯдЁЃЙЉИјЗНУцЃЌЙњФкМзДМЙЄГЇПЊЙЄТЪЪМжеБЃГж55%вдЩЯЕФИпЮЛЃЌЪЙЕУЙњФкМзДМЛѕдДНЯЮЊГфдЃЁЃВЛЙ§ЃЌгЩгкЙњЭтзАжУМьаоЃЌНјПкЛѕдДЕНИлСПДѓЗљМѕЩйЃЌЪЙЕУМзДМИлПкПтДцНјвЛВННЕЕЭЃЌИјгшМзДМЪаГЁвджЇГХЁЃашЧѓЗНУцЃЌДЋЭГЯТгЮИїЦЗжжПЊЙЄТЪЛљБОЩЯОљгаЫљЯТНЕЃЌЦфжаЖўМзУбШЋЙњПЊЙЄТЪЯТЛЌНЯЮЊУїЯдЃЌЭЌЪБДЋЭГЯТгЮЩњВњРћШѓЕФЯТНЕвВбЙжЦЯТгЮЖдМзДМЕФжЇГХЁЃЖјЧвЫцзХКѓЪаЦјЮТж№НЅзЊРфЃЌВПЗжМзДМДЋЭГЯТгЮУцСйЫѕМѕдЄЦкЃЌЛђНЋНјвЛВНИјМзДМЪаГЁдьГЩИКУцгАЯьЁЃдгЭМлИёдТФкДѓЗљЯТЕјбЙжЦЯЉЬўМлИёЃЌЕМжТМзДМжЦЯЉЬўРћШѓЯТНЕЃЌвВгАЯьМзДММлИёЩЯеЧПеМфЁЃКѓЪаРДПДЃЌМзДМДЋЭГЯТгЮЭњМОвбЙ§ЕФЧщПіЯТЛђНЋЮЌГжШѕЪЦЃЌаТаЫЯТгЮЛљБОУцЫфШЛФПЧАШдДІгкПїЫ№зДЬЌЃЌЕЋКѓЪаЛљБОУцгавЛЖЈЕФИФЩЦдЄЦкЃЌВЂЧвДцдкЩёЛЊгмСжЕШМзДМжЦЯЉЬўаТВњФмЭЖВњдЄЦкЃЌНЋИјМзДМЪаГЁвджЇГХЁЃВЛЙ§дгЭГжајДІгкЕЭЮЛЃЌНЋбЙжЦЯЉЬўМлИёЃЌвђДЫМзДМжЦЯЉЬўЛђШдНЋдкЖЬЪБМфФкГЪЦЃШэзДЬЌЁЃВйзїЩЯЃЌдкашЧѓВЛеёЕФЧщПіЯТЃЌМзДММлИёЛђНЋЮЌГжЕЭЮЛЃЌЕЋдкИлПкПтДцДІгкРњЪЗЕЭЮЛЕФЧщПіЯТЃЌВЛНЈвщзЗПеЃЌПЩЕШД§ТђШыЛњЛсЃЌЭЌЪБашвЊзЂвтдгЭМлИёБфЖЏМАШЫЮЊвђЫиЖдМзДМЕФгАЯьЁЃ

ЁЁЁЁеуЩЬЦкЛѕ

1. 2015Фъ11дТМзДМЦкЛѕМАЯжЛѕМлИёзпЪЦааЧщЛиЙЫ

ЁЁЁЁ2. МлИёгаГжЮШМЃЯѓЃЌНјвЛВНДЬМЄЙњФкзАжУПЊЙЄЃЌ11дТПЊЙЄТЪТХДДаТИпЃЌЕЋдкРћШѓгаЯоЕФЧщПіЯТЃЌПЊЙЄТЪМЬајЩЯЩ§ЖЏФмНЯаЁЃЌКѓЪаЛђгаНЕЕЭПЩФмЃЌЙЉгІНјвЛВНдіМгЕФГхЛїЛђМѕаЁЃЛНјПкРћШѓГіЯжвЛЖЈЗДЕЏЃЌЛђНЋДЬМЄНјПкЕНЛѕСПЃЌИјИлПкЪаГЁвдвЛЖЈГхЛїЃЌЕЋИлПкПтДцЪМжеДІгкРњЪЗЕЭЮЛЃЌНЋжЇГХЯжЛѕМлИёЁЃ

ЁЁЁЁ3. ашЧѓЗНУцЃЌДЋЭГашЧѓДѓжТЮЌГжЦЃШэзДЬЌЃЌФбвдИјЪаГЁвджЇГХЃЛЯЉЬўзАжУдЫаавРШЛЖдМзДМЪаГЁдьГЩживЊгАЯьЃЌЕЋдкЯЉЬўЪаГЁврВЛОАЦјЕФЧщПіЯТЃЌМзДМжЦЯЉЬўаавЕгЏРћадШдНЋУцСйПМбщЃЌЕЋгЩгкКѓЪаЯЉЬўгаЭњМОдЄЦкЬсеёЃЌЛђНЋгаЫљЗДЕЏЃЌИјМзДМЪаГЁвджЇГХЃЛдгЭМлИёдкЕидЕеўжЮвђЫигАЯьЯТЃЌЯШЕјКѓеЧЃЌМзДМШдашЙизЂдгЭСГЩЋЁЃ

ЁЁЁЁ4. ИлПкгыФкЕиЬзРћДАПкДђПЊЃЌЮїББжїВњЧјЕЭМлЛѕдДГхЛїИлПкЪаГЁЃЌЛђРЕЭЯжЛѕМлИёЃЌЕЋдкПтДцДІгкРњЪЗНЯЕЭЫЎЦНЕФЧщПіЯТЃЌВйзїЩЯВЛНЈвщМЬајзЗПеЃЌПЩЕШД§ТђШыЛњЛсЁЃ

ЁЁЁЁвЛЁЂ11дТМзДМааЧщЛиЙЫ

ЁЁЁЁЭМБэ1 жЃжнМзДМ1601КЯдМзпЪЦ

PEr>

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОШэМўЁЂеуЩЬЦкЛѕбаОПжааФЁЁЁЁ11дТМзДМГЪДѓЗље№ЕДзпЪЦЃЌдкЩЯбЎЕФаЁЗљЩЯеЧКѓЃЌДѓЗљЯТЕјЃЌДДЯТФъФкЕЭЕуЃЌЕЋжЎКѓгждйЖШЛиЩ§ЁЃдгЭМлИёБфЖЏЃЌЬьШЛЦјМлИёЯТЕїМАЙњЭтзАжУМьаоГЩЮЊ11дТМзДМааЧщЕФжївЊЭЦЖЏСІЁЃзмЕФРДЫЕЃЌдкЛљБОУцвРШЛЦЃШэЕФЧщПіЯТЃЌЭЛЗЂЪТМўМАЭтЮЇвђЫиНЋЖдМзДМааЧщВњЩњНЯДѓЕФгАЯьЁЃ

ЁЁЁЁЖўЁЂЯжЛѕЗНУц

ЁЁЁЁЭМБэ2 НЫеМАеуНЯжЛѕМлИёзпЪЦ

PPer>

ЁЁЁЁЭМБэ3 ИЃНЈМАЙуЖЋЯжЛѕМлИёзпЪЦЁЁЁЁМлИёЗНУцЃЌЪмЙњМЪдгЭМлИёМАЙњФкЦкЪагАЯьЃЌ15Фъ11дТЕФЯжЛѕМлИёзмЬхЩЯГЪе№ЕДзпЪЦЁЃдкдгЭМлИёБфЖЏЃЌЬьШЛЦјМлИёЯТЕїМАЙњЭтзАжУМьаоЕШвђЫигАЯьЯТЃЌИїЕиМзДМЯжЛѕМлИёеЧЕјВЛвЛЁЃзмЕФРДЫЕЃЌИлПкЪмЙњЭтМзДМзАжУМьаогАЯьНЯДѓЃЌМлИёЯрЖдБЃГжМсЭІЃЌЖјФкЕиЗНУцдђдкЬьЦјЕШвђЫигАЯьЯТЯТЕјНЯЖрЃЌгШЦфЪЧФкУЩжїВњЧјЕШЃЌвђЕЃаФЬьЦјдвђЕМжТЕФеЭПтЃЌЕЭМлЯњЪлМзДМЃЌРЕЭСЫзмЬхМлИёЁЃзмЕФРДЫЕЃЌМзДМЛљБОУцвРШЛЦЃШэЁЃИїЕиЧјЯжЛѕдТОљМлеЧЕјЗљЗжБ№ЮЊЃЌНЫеЕиЧјЮЊ0.84%ЃЌеуНЕиЧјЮЊ0.28%ЃЌИЃНЈЕиЧјЮЊ-5.28%ЃЌЙуЖЋЕиЧјЮЊ0.38%ЃЌЩНЖЋЕиЧјЮЊ-10.03%ЃЌКгФЯЕиЧјЮЊ-8.03%ЃЌФкУЩЕиЧјЮЊ-15.94%ЁЃ

ЁЁЁЁЭМБэ5 МзДМЙњФкЭтМлВю

ЁЁЁЁЭЈЙ§РњЪЗЪ§ОнЃЌЮвУЧПЩвдЗЂЯжЃЌУРЭхFOBКЭжаЙњжїИлCFRМлВюДѓжТДІгк20-80УРдЊ/ЖжЧјМфФкЃЌЖјCFRЖЋФЯбЧКЭCFRжаЙњМлВюДѓжТДІгк0-40УРдЊ/ЖжЧјМфФкЁЃФПЧАЃЌУРЭхFOBКЭжаЙњжїИлCFRМлВюЮЊ28.74УРдЊ/ЖжЃЌЖјCFRЖЋФЯбЧКЭCFRжаЙњМлВюЮЊ22УРдЊ/ЖжЃЌЖдзЊПкУГвзгАЯьВЛДѓЃЌКѓЪагаД§МЬајзЗзйЁЃЕЋжЕЕУзЂвтЕФЪЧЃЌУРЭхМАжаЙњжїИлМлВюдк11дТДѓЗљМѕЩйЃЌШєМЬајЯТНЕЃЌЛђЖдзЊПкУГвзВњЩњвЛЖЈЕФгАЯьЃЌашГжајЙизЂЁЃ

ЁЁЁЁЭМБэ6 МзДМНјПкРћШѓ

ЁЁЁЁФПЧАЙњФкМзДМНјПкРћШѓНЯ10дТгаЫљЩЯеЧЃЌетжївЊЪЧгЩгкИлПкЪаГЁдкНјПкЛѕдДМѕЩйЕФЧщПіБЃГжМсЭІЫљЕМжТЕФЁЃгЩгкФПЧАИїЕиЧјЬзРћДАПкДђПЊЃЌФкЕиЕЭМлЛѕдДНЋГхЛїИлПкЪаГЁЃЌВЂЧвНјПкСПвВНЋЪмЕННјПкГіЯжРћШѓЕФДЬМЄЃЌгаЭћдіМгЁЃвђДЫЃЌКѓЪаМзДМИлПкМлИёЛђНЋгаЫљЯТЛЌЁЃ

ЁЁЁЁШ§ЁЂЙЉИјЗНУц

ЁЁЁЁЭМБэ7 МзДМШЋЙњПЊЙЄТЪ

| ЕиЧј | ГЇМв | ВњФм(ЭђЖж) | дСЯ | ЛђЫ№ЪЇВњФмЕФзАжУ |

| ЮїББ | ЧрКЃжаКЦ | 60 | ЬьШЛЦј | зАжУЭЃГЕЃЌжиЦєЮДЖЈ |

| ЧрКЃЙ№ТГ | 80 | ЬьШЛЦј | зАжУжиЦєЃЌИККЩЛКТ§ЬсЩ§ЃЌМЦЛЎЭтЯњ | |

| ЩТЮїЮМЛЏ | 60 | УК | зАжУЭЃГЕЃЌжиЦєД§ЖЈ | |

| ФкУЩЙХЪРСж | 30 | УК | зАжУЭЃГЕЃЌжиЦєЮДЖЈ | |

| ЩНЖЋ | ЩНЖЋСЊУЫ | 75 | УК | вЛЬз25ЭђЖж/ФъзАжУ11дТ25ШевђЙЉЕчЭЃГЕЃЌ12дТГѕПЩжиЦє |

| ЛЊжа | дЅББЛЏЙЄ | 40 | УК | вЛЬз15ЭђЖж/ФъзАжУ11дТ23ШеЭЃГЕМьаоЃЌ12дТГѕжиЦє |

| аФСЌаФ | 30 | УК | 6ЭђЖж/ФъзАжУ11дТ23ШежиЦє | |

| ЛЊББ | ЩНЮїЗсЯВ | 40 | УК | зАжУвбжиЦє |

| ЩНЮїДѓЭСКг | 20 | НЙТЏЦј | днЮДжиЦє | |

| ЮїФЯ | НгЭЭђРћ | 20 | ЬьШЛЦј | ЭЃГЕМьаожаЃЌжиЦєД§ЖЈ |

| ДяжнИжЬњ | 30ЁЂ20 | НЙТЏЦјЁЂЬьШЛЦј | ФПЧАНЙТЏЦјМзДМПЊГЕЃЌ20ЭђЖж/ФъЬьШЛЦјМзДМзАжУЭЃГЕжа | |

| ЫФДЈДЈЮЌ | 112 | ЬьШЛЦјЁЂввШВЮВЦј | ФПЧАНі77ЭђЖж/ФъзАжУПЊГЕ | |

| ЫФДЈОСдД | 50 | ЬьШЛЦј | зАжУМЦЛЎжиЦєЃЌФПЧАГяБИжа |

ЁЁЁЁЙЉИјЗНУцЃЌМзДМЙЄГЇПЊЙЄТЪдк11дТЩЯЩ§УїЯдЃЌГ§11дТ2ШеЭтЃЌОљЮЌГждк60%вдЩЯЃЌВЂДДЯТ63.98%ЕФФъФкаТИпЃЌЪЙЕУМзДМЙЉИјЯрЖдГфдЃЃЌдк11дТЃЌВПЗжЙњЭтЕФзАжУЭЃГЕМьаоЃЌЪЙЕУМзДМНјПкСПМѕЩйЃЌИлПкМлИёЮЌГжМсЭІЃЌЙњФкЬзРћДАПкДђПЊЃЌЮїББжїВњЧјЕФЕЭМлЛѕдДПЩвдСїЯђЛЊЖЋЕШЕиЁЃЛѕЮяГіЪлЫГРћНјвЛВНДЬМЄЙЄГЇПЊЙЄЃЌЪЙЕУЙњФкМзДМЙЄГЇПЊЙЄТЪОгИпВЛЯТЁЃЕЋЖдБШРњЪЗЪ§ОнЃЌЮвУЧПЩвдЗЂЯжЃЌФПЧАМзДМЙЄГЇПЊЙЄТЪвбОДІгкРњЪЗИпЮЛЃЌМЬајЩЯЩ§ЕФПеМфПЩФмгаЯоЃЌвђДЫКѓЪаЙњФкМзДМЙЄГЇПЊЙЄТЪПжЩдгаЫљЯТНЕЁЃДЫЭтгЩгкЙњФкМзДМЛљБОУцФбгажиДѓИФЙлЃЌвђДЫЙњЭтживЊзАжУЕФЖЏЬЌНЋЖдЙњФкМзДМЪаГЁВњЩњжиДѓгАЯьЃЌашГжајЙизЂЁЃ

ЁЁЁЁЭМБэ8 МзДМИлПк(Г§ФўВЈ)ПтДц

ЁЁЁЁПтДцЗНУцЃЌИлПкПтДцдк11дТЗнЪМжеГЪЯТНЕЧїЪЦЃЌЧвЯТНЕЗљЖШОоДѓЁЃЭЌЪБЭЈЙ§ЭМБэМАРњЪЗЪ§ОнЃЌЮвУЧПЩвдЗЂЯжЃЌФПЧАМзДМИлПкПтДцвбОДІгкРњЪЗЕЭЮЛЃЌНгНќРњЪЗзюЕЭЕуЁЃНЯЕЭЕФИлПкПтДцИјгшИлПкЪаГЁвдНЯЧПЕФжЇГХЁЃВЛЙ§гЩгкФПЧАМзДМНјПкРћШѓвбОГіЯжРћШѓЃЌЭЌЪБЙњФкИїЕиЬзРћДАПквбОДђПЊЃЌЮїББжїВњЧјЕШЕиЕФЕЭМлЛѕдДЛђНЋГхЛїИлПкЪаГЁЃЌЪЙЕУМзДМИлПкПтДцЛиЩ§ЁЃ

ЁЁЁЁЭМБэ9 ИїдТМзДМЦНОљНјПкЪ§СПМАНёФъИїдТНјПкСП

ЁЁЁЁЭМБэ10 УКжЦМзДМЩњВњЦѓвЕРћШѓТЪ

ЁЁЁЁЭМБэ12 ЬьШЛЦјЛљзМУХеОМлИёБэ

ЁЁЁЁСэЭтЃЌЬьШЛЦјжЦМзДМЗНУцЃЌРћШѓврВЛРжЙлЃЌЫфШЛЬьШЛЦјМлИёЯТЕїеўВпвбОВњЩњЃЌЕЋгЩгкНёФъМзДММлИёНЯЭљФъгаУїЯдЯТНЕЃЌвђДЫЬьШЛЦјжЦМзДМРћШѓШдЮЛгкПїЫ№ЯпвдЯТЃЌЯрЕБВПЗжЙЄГЇВЂЮДПЊЙЄЁЃДЫЭтЭЈЙ§ЭМБэЮвУЧПЩвдЗЂЯжЃЌЫфШЛЬьШЛЦјМлИёгаЫљЯТЕїЃЌЕЋЪЧГ§ЮїФЯЕиЧјЭтЃЌЬьШЛЦјНЕМлЖдЪаГЁЕФгАЯьгаЯоЃЌИќЖрЕФжЛЪЧдЄЦкЪЕЯжвдМАЖдвЕепаФЬЌЕФгАЯьЁЃВЛЙ§гЩгкНјШыЕкЫФМОЖШЃЌЬьШЛЦјНЋИќЖрЪЙгУгкУёгУгУЭОЃЌКѓЪаЬьШЛЦјжЦМзДМПЊЙЄТЪЛђгаНјвЛВНЯТНЕЃЌНЋЖдЪаГЁгавЛЖЈЕФгАЯьЃЌКѓЪагаД§МЬајИњзйЁЃ

ЁЁЁЁЫФЁЂашЧѓЗНУц

ЁЁЁЁ(вЛ)ДЋЭГЯТгЮ

ЁЁЁЁЭМБэ13 МзШЉРћШѓТЪ

ЁЁЁЁНјШы11дТЗнЃЌДЋЭГЯТгЮ“Н№ОХвјЪЎ”ЭњМОЭъШЋНсЪјЃЌМзДМжївЊДЋЭГЯТгЮЕФПЊЙЄТЪЛљБООљгаЫљЯТНЕЃЌЦфжаЖўМзУбПЊЙЄТЪЯТНЕЗљЖШНЯЮЊУїЯдЁЃгЩгкКѓЪаЦјЮТж№НЅзЊРфЃЌВПЗжДЋЭГЯТгЮашЧѓУцСйЫѕМѕдЄЦкЃЌЛђНЋНјвЛВНДђбЙДЋЭГЯТгЮПЊЙЄМАРћШѓЃЌВЂИјМзДМЪаГЁдьГЩИКУцгАЯьЁЃ

ЁЁЁЁ(Жў)аТаЫЯТгЮ

ЁЁЁЁЭМБэ19 ФўВЈМзДМжЦЯЉЬўРћШѓ

ЁЁЁЁФўВЈМзДМжЦЯЉЬўжївЊЩњВњMEGКЭPPЁЃЭЈЙ§ЭМБэЃЌЮвУЧПЩвдЗЂЯжФўВЈМзДМжЦЯЉЬўЕФРћШѓдк11дТЯТЛЌНЯЮЊУїЯдЃЌетжївЊЪЧгЩгкPPМлИёдк11дТДѓЗљЯТЕјЁЃВЛЙ§гЩгкКѓЪаPPЛљБОУцЛђНЋгаЫљИФЩЦЃЌPPМлИёдк11дТЯТбЎгаЫљЗДЕЏЃЌетвВЪЙЕУМзДМжЦЯЉЬўРћШѓгаЦѓЮШМЃЯѓЁЃКѓЪаШєPPМлИёШдФмгаЫљЛиЩ§ЃЌМзДМжЦЯЉЬўРћШѓЛђНЋгаЫљЩЯЩ§ЃЌНЋИјМзДМЪаГЁвдгаСІжЇГХЁЃ

ЁЁЁЁЭМБэ20 ЩНЖЋМзДМжЦЯЉЬўРћШѓ

ЁЁЁЁЩНЖЋМзДМжЦЯЉЬўжївЊВњЦЗЮЊБћЯЉЕЅЬхЃЌ11дТвдРДРћШѓгаЫљЩЯЩ§ЁЃетжївЊЪЧБћЯЉЕЅЬхМлИёжЙЕјЕМжТЕФЁЃгЩгкКѓЪаБћЯЉЛљБОУцЛђгаИФЩЦдЄЦкЃЌЧвБћЯЉЕЅЬхМлИёдкдТФЉвВДцдквЛЖЈЕФЗДЕЏЁЃвђДЫЃЌМзДМжЦЯЉЬўКѓЪаЛђНЋЕУЕНвЛЖЈЕФРћКУЃЌИјМзДМЪаГЁвджЇГХЁЃ

ЁЁЁЁзмЕФРДЫЕЃЌ11дТМзДМжЦЯЉЬўРћШѓДцдквЛЖЈЕФЯТЛЌЃЌЦфжївЊдвђЪЧ11дТдгЭМлИёЯТЕјЗљЖШНЯДѓЪЙЕУЯЉЬўМлИёЪмЕНбЙжЦЁЃЭЈЙ§ЖдБШЃЌПЩвдЗЂЯжЯжНзЖЮМзДМжЦЯЉЬўРћШѓШдДІгкРњЪЗНЯЕЭЫЎЦНЁЃгЩгкКѓЪаЯЉЬўМлИёНЋНЯДѓГЬЖШЪмдгЭМлИёгАЯьЃЌМзДМКѓЪаМлИёШдашвЊУмЧаЙизЂдгЭЕФЖЏЯђЁЃДЫЭтЃЌзАжУЗНУцжЕЕУЙизЂЕФЪЧЃЌЩёЛЊгмСжаТНЈ60ЭђЖжMTOЯюФПЭЖВњЭЦГйжС12дТЗнЃЛЩТЮїБІЕЊФъВњ10ЭђЖжМзДМжЦЗМЬўЯюФПНќШееЙПЊВЩЙКЃЌЯЄИУзАжУ12дТЩЯбЎгаЭћЭЖВњЃЌгаД§ЙизЂЁЃЁЃ

ЁЁЁЁЮхЁЂВйзїНЈвщ

ЁЁЁЁдк11дТЗнЃЌЭтЮЇвђЫиЖдМзДМзпЪЦгАЯьЭЙЯдЁЃЙЉИјЗНУцЃЌЙњФкМзДМЙЄГЇПЊЙЄТЪЪМжеБЃГж55%вдЩЯЕФИпЮЛЃЌЪЙЕУЙњФкМзДМЛѕдДНЯЮЊГфдЃЁЃВЛЙ§ЃЌгЩгкЙњЭтзАжУМьаоЃЌНјПкЛѕдДЕНИлСПДѓЗљМѕЩйЃЌЪЙЕУМзДМИлПкПтДцНјвЛВННЕЕЭЃЌИјгшМзДМЪаГЁвджЇГХЁЃашЧѓЗНУцЃЌДЋЭГЯТгЮИїЦЗжжПЊЙЄТЪЛљБОЩЯОљгаЫљЯТНЕЃЌЦфжаЖўМзУбШЋЙњПЊЙЄТЪЯТЛЌНЯЮЊУїЯдЃЌЭЌЪБДЋЭГЯТгЮЩњВњРћШѓЕФЯТНЕвВбЙжЦЯТгЮЖдМзДМЕФжЇГХЁЃЖјЧвЫцзХКѓЪаЦјЮТж№НЅзЊРфЃЌВПЗжМзДМДЋЭГЯТгЮУцСйЫѕМѕдЄЦкЃЌЛђНЋНјвЛВНИјМзДМЪаГЁдьГЩИКУцгАЯьЁЃдгЭМлИёдТФкДѓЗљЯТЕјбЙжЦЯЉЬўМлИёЃЌЕМжТМзДМжЦЯЉЬўРћШѓЯТНЕЃЌвВгАЯьМзДММлИёЩЯеЧПеМфЁЃКѓЪаРДПДЃЌМзДМДЋЭГЯТгЮЭњМОвбЙ§ЕФЧщПіЯТЛђНЋЮЌГжШѕЪЦЃЌаТаЫЯТгЮЛљБОУцЫфШЛФПЧАШдДІгкПїЫ№зДЬЌЃЌЕЋКѓЪаЛљБОУцгавЛЖЈЕФИФЩЦдЄЦкЃЌВЂЧвДцдкЩёЛЊгмСжЕШМзДМжЦЯЉЬўаТВњФмЭЖВњдЄЦкЃЌНЋИјМзДМЪаГЁвджЇГХЁЃВЛЙ§дгЭГжајДІгкЕЭЮЛЃЌНЋбЙжЦЯЉЬўМлИёЃЌвђДЫМзДМжЦЯЉЬўЛђШдНЋдкЖЬЪБМфФкГЪЦЃШэзДЬЌЁЃВйзїЩЯЃЌдкашЧѓВЛеёЕФЧщПіЯТЃЌМзДММлИёЛђНЋЮЌГжЕЭЮЛЃЌЕЋдкИлПкПтДцДІгкРњЪЗЕЭЮЛЕФЧщПіЯТЃЌВЛНЈвщзЗПеЃЌПЩЕШД§ТђШыЛњЛсЃЌЭЌЪБашвЊзЂвтдгЭМлИёБфЖЏМАШЫЮЊвђЫиЖдМзДМЕФгАЯьЁЃ

ЁЁЁЁеуЩЬЦкЛѕ