ЛѕБвеўВпзЊЯђ МзДМжиаФЯТвЦ

зїеп/РДдДЃКжаЙњЛЏЙЄВњЦЗЭј ШеЦкЃК 2016-06-17 ЕуЛїТЪЃК258

5дТЗнМзДМЦкЛѕМлИёЕЅБпЯТЕјЮЊжїЃЌжїСІMA1609НижЙ5дТ27ШеБЈЪегк1861дЊ/ЖжЁЃЙњМЪдгЭМлИё5дТЗнГжајЩЯеЧДДаТИпЃЌУРСЊДЂ5дТЗнЛсвщМЭвЊЯдЪО6дТЗнДцдкМгЯЂПЩФмЃЌЭЌЪБУРСЊДЂПЊЪМЦєЖЏЫѕБэНјГЬЁЃЙњФкЛѕБвеўВпгЩвЛМОЖШЕФЙ§ЖШПэЫЩЃЌЕНЖўМОЖШзпЯђЮШНЁЮЊжїЁЃ

ЁЁЁЁКъЙлУцЃЌУРЙњОМУЪ§ОнКУЛЕВЮАыЃЌМгЯЂдЄЦкЩЯЩ§ЃЌДЫЭтУРСЊДЂвбОЪдЬНадПЊЦєСЫЫѕБэНјГЬЃЌУРЙњЛѕБвеўВпзЊЯђЦЋНєЁЃ5дТ9ШеЃЌШЫУёШеБЈШЈЭўШЫЪПНВЛАЧПЕїЕБЧАЮвЙњОМУдЫааВЛПЩФмЪЧUаЭЃЌИќВЛПЩФмЪЧVаЭЃЌЖјЪЧLаЭЕФзпЪЦЁЃетИіLаЭЪЧвЛИіНзЖЮЃЌВЛЪЧвЛСНФъФмЙ§ШЅЕФЁЃЕБЧАМАНёКѓвЛИіЪБЦкЃЌЙЉИјВрЪЧжївЊУЌЖмЃЌЙЉИјВрНсЙЙадИФИяБиаыМгЧПЁЂБиаызїЮЊжїЙЅЗНЯђЁЃашЧѓВрЦ№зХЮЊНтОіжївЊУЌЖмгЊдьЛЗОГЕФзїгУЃЌЭЖзЪРЉеХжЛФмЪЪЖШЃЌВЛФмЙ§ЖШЃЌОіВЛПЩдНйоДњтвЁЂжїДЮВЛЗжЁЃ

ЁЁЁЁЛљБОУцЃК5дТЯТбЎФкЕиМзДМЪаГЁМЬајГабЙЯТЛЌЁЃЮїББжїВњЧјМлИёЫфгаДѓЗљЕїећЃЌЕЋвРШЛИпгкжмБпЕиЧјМАЪаГЁдЄЦкЃЌЩНЖЋЕШЕиПЭЛЇМЬајбЁдёЩНЮїЁЂЙижаЕШЕиВЩЙКЃЌЕМжТЩНЮїЁЂЙижаЕиЧјНЕМлКѓГіЛѕУїЯдИФЩЦЁЃбиКЃМзДМЪаГЁдтгіЖрПеПьЫйЛЛЮЛЃЌЯШвжКѓбяЁЃжмГѕМзДМЪаГЁЕЭПЊЕЭзпЁЃГжЛѕЩЬПжЛХНЕМлМѕВжаФЬЌБЯЯжЃЌЕЋжаЯТгЮТђеЧВЛТђЕјаФЬЌХЈКёЃЌНігаЩйЪ§ДѓЛЇКЭЯТгЮЗъЕЭВЙПеЕЅЁЃ

ЁЁЁЁНижС5дТ26ШеЃЌНЫеМзДМПтДц31.50ЭђЖжЃЌНЯЩЯжм(5дТ19Ше)ЯТНЕ1.56ЭђЖжЃЌЕјЗљдк4.72%ЁЃећЬхНЫеПЩСїЭЈЛѕдДдк14.80ЭђЖжЁЃФПЧАеуН(МЮаЫМгЩЯФўВЈ)ЕиЧјМзДМПтДцдк17.60ЭђЖжЃЌНЯЩЯжм(5дТ19Ше)ЫѕМѕ1ЭђЖжЃЌЕјЗљдк5.38%ЁЃећЬхеуН(МЮаЫМгЩЯФўВЈ)ЕиЧјПЩСїЭЈЕФМзДМПтДцдк0.50ЭђЖжЁЃФПЧАЛЊФЯ(ВЛМгИЃНЈЕиЧј)МзДМПтДцдк9.40ЭђЖжЃЌБШЩЯжм(5дТ19Ше)діМг0.40ЭђЖжЃЌдіЗљдк4.44%ЁЃећЬхРДПДЃЌФПЧАбиКЃЕиЧј(НЫеЁЂеуНКЭЛЊФЯЕиЧј)МзДМПтДцЯТНЕжС64.30ЭђЖжЃЌећЬхбиКЃЕиЧјМзДМећЬхПЩСїЭЈЛѕдДдіГЄжС24.10ЭђЖжИННќЁЃ

ЁЁЁЁНижС5дТ26ШеЃЌЙњФкМзДМећЬхзАжУПЊЙЄИККЩЮЊ59.48%ЃЌНЯЩЯжмЛЗБШЯТЕј2.4%ЃЛЮїББЕиЧјЕФПЊЙЄ61.35%ЃЌНЯЩЯжмаЁеЧ0.3%ЁЃБОжмЦкФкЃЌЪмКгФЯЕиЧјВПЗжжїСІзАжУЭЃГЕгАЯьЃЌЙњФкМзДМЦНОљПЊЙЄТЪГіЯжЯТЛЌЃЌЦфгрЕиЧјзАжУдЫааЖрЦНЮШЁЃ

ЁЁЁЁММЪѕУцЃЌMA1609дк5дТЗнЕЅБпе№ЕДЯТЕјдЫааЮЊжїЁЃ5дТЯТбЎдк1800ИННќгіЕННЯЧПжЇГХЃЌЯђЩЯЭЛЦЦЯТЕјЧїЪЦЯпЃЌЕЋШдШЛдЫаадк20ШеОљЯпЯТЗНЁЃКѓЦкЙизЂ20ШеОљЯпбЙСІЃЌШчЙћВЛФмгааЇЭЛЦЦеОЮШ20ШеОљЯпЃЌдђааЧщПЩФмдк1700-1900ЧјМфдЫааЮЊжїЁЃ

ЁЁЁЁвЛЁЂЦкЛѕааЧщЛиЙЫ

ЁЁЁЁ5дТЗнМзДМЦкЛѕМлИёЕЅБпЯТЕјЮЊжїЃЌжїСІMA1609НижЙ5дТ27ШеБЈЪегк1861дЊ/ЖжЁЃЙњМЪдгЭМлИё5дТЗнГжајЩЯеЧДДаТИпЃЌУРСЊДЂ5дТЗнЛсвщМЭвЊЯдЪО6дТЗнДцдкМгЯЂПЩФмЃЌЭЌЪБУРСЊДЂПЊЪМЦєЖЏЫѕБэНјГЬЁЃЙњФкЛѕБвеўВпгЩвЛМОЖШЕФЙ§ЖШПэЫЩЃЌЕНЖўМОЖШзпЯђЮШНЁЮЊжїЁЃ

ЁЁЁЁЖўЁЂКъЙлУцЗжЮі

ЁЁЁЁ1ЁЂУРЙњОМУЪ§ОнКУЛЕВЮАыЃЌМгЯЂдЄЦкЩЯЩ§

ЁЁЁЁУРЙњЙЉгІЙмРэаЛс(ISM)2016Фъ4дТжЦдьвЕPMIжИЪ§ЮЊ50.8ЃЌНЯЧАвЛИідТЕФ51.8ЯТНЕСЫ1ЁЃУРЙњжЦдьвЕОАЦјжИЪ§ТдгаЛиТфЃЌЕЋШдШЛБЃГждк50ШйПнЯпЩЯЗНЁЃ

ЁЁЁЁЭМ1ЃКУРЙњжЦдьвЕPMIжИЪ§зпЪЦ

ЁЁЁЁзЪСЯРДдДЃКWind ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁХЗдЊЧј2016Фъ5дТЗнжЦдьвЕВЩЙКОРэШЫжИЪ§ЮЊ51.5ЃЌНЯЧАвЛдТЯТЕј0.2ЃЛЗўЮёвЕВЩЙКОРэШЫжИЪ§ЮЊ53.1ЃЌНЯЩЯдТГжЦНЁЃСНепОљДІгкРЉеЙЧјгђЃЌХЗдЊЧјОМУ4дТЗнвдРДТдгаЛиЩ§ЁЃ

ЁЁЁЁЭМ2ЃКХЗдЊЧјжЦдьвЕPMIжИЪ§зпЪЦ

ЁЁЁЁзЪСЯРДдДЃКWind ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁУРЙњРЭЙЄВПЙЋВМЃЌ2016Фъ4дТМОЕїКѓЗЧХЉОЭвЕШЫПкдіМг16ЭђЃЌКУгкдЄЦкЃЛ4дТЗнЪЇвЕТЪЮЌГж5%ЁЃ

ЁЁЁЁЭМ3ЃКУРЙњОЭвЕЧщПі

ЁЁЁЁзЪСЯРДдДЃКWind ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁШЋУРзЁеЌНЈжўЩЬаЛс(NAHB)ЙЋВМЃЌ2016Фъ5дТNAHB/ИЛЙњЗПЮнЪаГЁжИЪ§ЮЊ58ЃЌЛЗБШ4дТЗнЕФ58ДІгкГжЦНзДЬЌЃЌзмЬхШдШЛЮЌГждкИпЮЛе№ЕДЁЃ

ЁЁЁЁЭМ4ЃКУРЙњЗПЕиВњЪаГЁБэЯж

ЁЁЁЁзЪСЯРДдДЃКWind ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁУРЙњОМУЪ§ОнКУЛЕВЮАыЃЌ5дТЗнвщЯЂЛсвщЬсЕН6дТЗнПЩФмМгЯЂЃЌДЫЭтУРСЊДЂвбОЪдЬНадПЊЦєСЫЫѕБэНјГЬЃЌУРЙњЛѕБвеўВпзЊЯђЦЋНєЁЃ

ЁЁЁЁ2ЁЂжаЙњЮяМлЛиЩ§ЃЌЛѕБвеўВпЮШНЁ

ЁЁЁЁ2016Фъ4дТжаЙњжЦдьвЕВЩЙКОРэжИЪ§(PMI)ЮЊ50.1ЃЌЛЗБШЯТНЕ0.1ЁЃ

ЁЁЁЁЭМ5ЃКжаЙњЙйЗНPMIжИЪ§зпЪЦ

ЁЁЁЁзЪСЯРДдДЃКWindЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁ2016Фъ4дТЯћЗбепМлИёжИЪ§(CPI)ЭЌБШдіГЄ2.3%ЃЌдіЫйНЯ3дТГжЦНЁЃ4дТЙЄвЕЩњВњепГіГЇМлИёжИЪ§(PPI)ЭЌБШЯТНЕ3.4%ЃЌЯТНЕдіЫйЗХЛК0.9%ЁЃ

ЁЁЁЁЭМ6ЃКжаЙњCPIЁЂPPIЭЌБШдіЫй

ЁЁЁЁзЪСЯРДдДЃКWind ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁжаЙњ4дТЩчЛсШкзЪЙцФЃ7510вкЃЌдЄЦк13000вкЃЌЧАжЕгЩ23400вкаое§ЮЊ23360вкЁЃM2ЛѕБвЙЉгІЭЌБШ12.8%ЃЌдЄЦк13.5%ЃЌЧАжЕ13.4%ЁЃаТдіШЫУёБвДћПю5556вкЃЌдЄЦк8000вкЃЌЧАжЕ13700вкЁЃ4дТФЉЃЌЙувхЛѕБв(M2)грЖю144.52ЭђвкдЊЃЌЭЌБШдіГЄ12.8%ЃЌдіЫйБШЩЯдТФЉЕЭ0.6ИіАйЗжЕуЃЌБШШЅФъЭЌЦкИп2.7ИіАйЗжЕуЃЛЯСвхЛѕБв(M1)грЖю41.35ЭђвкдЊЃЌЭЌБШдіГЄ22.9%ЃЌдіЫйЗжБ№БШЩЯдТФЉКЭШЅФъЭЌЦкИп0.8ИіКЭ19.2ИіАйЗжЕуЃЛСїЭЈжаЛѕБв(M0)грЖю6.44ЭђвкдЊЃЌЭЌБШдіГЄ6.0%ЁЃЕБдТОЛЛиС§ЯжН№248вкдЊЁЃ

ЁЁЁЁЭМ7ЃКжаЙњЛѕБвЙЉгІСПЭЌБШдіЫй

ЁЁЁЁзЪСЯРДдДЃКWindЁЁЁЁЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁ5дТ9ШеЃЌШЫУёШеБЈШЈЭўШЫЪПНВЛАЧПЕїЕБЧАЮвЙњОМУдЫааВЛПЩФмЪЧUаЭЃЌИќВЛПЩФмЪЧVаЭЃЌЖјЪЧLаЭЕФзпЪЦЁЃетИіLаЭЪЧвЛИіНзЖЮЃЌВЛЪЧвЛСНФъФмЙ§ШЅЕФЁЃЕБЧАМАНёКѓвЛИіЪБЦкЃЌЙЉИјВрЪЧжївЊУЌЖмЃЌЙЉИјВрНсЙЙадИФИяБиаыМгЧПЁЂБиаызїЮЊжїЙЅЗНЯђЁЃашЧѓВрЦ№зХЮЊНтОіжївЊУЌЖмгЊдьЛЗОГЕФзїгУЃЌЭЖзЪРЉеХжЛФмЪЪЖШЃЌВЛФмЙ§ЖШЃЌОіВЛПЩдНйоДњтвЁЂжїДЮВЛЗжЁЃЕБЧАМАНёКѓвЛИіЪБЦкЃЌЙЉИјВрЪЧжївЊУЌЖмЃЌЙЉИјВрНсЙЙадИФИяБиаыМгЧПЁЂБиаызїЮЊжїЙЅЗНЯђЁЃашЧѓВрЦ№зХЮЊНтОіжївЊУЌЖмгЊдьЛЗОГЕФзїгУЃЌЭЖзЪРЉеХжЛФмЪЪЖШЃЌВЛФмЙ§ЖШЃЌОіВЛПЩдНйоДњтвЁЂжїДЮВЛЗжЁЃЕБЧАЃЌТфЪЕКУвдЩЯаТРэФюЁЂзмЛљЕїЁЂДѓЫМТЗЃЌКъЙлеўВпвЊЭЛГіШ§ИівЊЧѓЃКвЛЪЧЪЪЖШРЉДѓзмашЧѓЃЌМсГжЪЕааЛ§МЋЕФВЦеўеўВпКЭЮШНЁЕФЛѕБвеўВпЃЌзЂжиАбЮежиЕуЁЂНкзрЁЂСІЖШЁЃЖўЪЧМсЖЈВЛвЦвдЭЦНјЙЉИјВрНсЙЙадИФИяЮЊжїЯпЃЌзХблгкНУе§ЙЉашНсЙЙДэХфКЭвЊЫиХфжУХЄЧњЃЌШЋУцТфЪЕ“ШЅВњФмЁЂШЅПтДцЁЂШЅИмИЫЁЂНЕГЩБОЁЂВЙЖЬАх”ЮхДѓжиЕуШЮЮёЁЃШ§ЪЧзЂжив§ЕМСМКУЗЂеЙдЄЦкЃЌдіЧПИїЗНУцЖдОМУЗЂеЙЕФаХаФЁЃдкВйзїЩЯЛЙвЊАбЮеКУСНЕуЃКвЛЪЧБмУтЖЬЦкЛЏааЮЊЁЃШЋЧђОМУвЊДгЙњМЪН№ШкЮЃЛњжазпГіРДЃЌашвЊОРњвЛИіНЯГЄЙ§ГЬЁЃЮвЙњОМУНјШыаТГЃЬЌЃЌНсЙЙЕїећЪЧвЛИіШЦВЛЙ§ШЅЕФПВЃЌЪЧвЛГЁУрУргУСІЁЂОУОУЮЊЙІЕФГжОУеНЁЃдкетбљЕФаЮЪЦЯТЃЌБиаыБЃГжеНТдЖЈСІЃЌвЊЪїСЂаХаФЃЌМсЖЈеНЪЄРЇФбЕФОіаФЃЌБЃГжЕЮЫЎДЉЪЏЕФФЭаФЃЌЖрзіБъБОМцжЮЁЂжидкжЮБОЕФЪТЧщЃЌБмУтгУ“ДѓЫЎТўЙр”ЕФРЉеХАьЗЈИјОМУДђЧПаФеыЃЌдьГЩЖЬЦкаЫЗмЙ§КѓОМУдНРДдНдуЁЃЖўЪЧБмУтВЛЪЪЖШЁЃЮоТлЪЧашЧѓеўВпЛЙЪЧЙЉИјеўВпЃЌЮоТлЪЧВЦеўеўВпЁЂЛѕБвеўВпЛЙЪЧНсЙЙеўВпЃЌЮоТлЪЧЗЂеЙеўВпЁЂИФИяеўВпЛЙЪЧЩчЛсеўВпЃЌЖМвЊАбПиКУ“ЖШ”ЃЌМШВЛЙ§ЭЗЃЌвВЗРВЛМАЁЃМДЪЙЗНЯђе§ШЗЁЂеўВпЖдТЗЃЌвЛЕЉгУСІЙ§УЭЃЌВЛЕЋДяВЛЕНдЄЦкФПЕФЃЌЛЙЛсФ№ГЩЗчЯеЁЃБШШчЃЌЛжИДЗПЕиВњЪаГЁе§ГЃдЫааЃЌШЅЕєвЛаЉВЛКЯЪБвЫЕФааеўЪжЖЮЪЧБивЊЕФЃЌЕЋМйШчИуДѓСІЖШДЬМЄЃЌБиШЛжЦдьХнФЃЌетИіНЬбЕБиаыМГШЁЁЃ

ЁЁЁЁШ§ЁЂМзДМЯжЛѕЪаГЁ

ЁЁЁЁ1.ЯжЛѕЛиЙЫ

ЁЁЁЁ5дТЯТбЎФкЕиМзДМЪаГЁМЬајГабЙЯТЛЌЁЃЮїББжїВњЧјМлИёЫфгаДѓЗљЕїећЃЌЕЋвРШЛИпгкжмБпЕиЧјМАЪаГЁдЄЦкЃЌЩНЖЋЕШЕиПЭЛЇМЬајбЁдёЩНЮїЁЂЙижаЕШЕиВЩЙКЃЌЕМжТЩНЮїЁЂЙижаЕиЧјНЕМлКѓГіЛѕУїЯдИФЩЦЁЃ

ЁЁЁЁМлИёВЛЖЯЯТЕјКѓЃЌЪаГЁГіЯжВЙПеашЧѓЃЌжмжаЪаГЁЦјЗеГіЯжКУзЊЃЌЖрЪ§ЦѓвЕЮШМлГіЛѕЕФЭЌЪБЃЌжаМфЩЬвђЯжЛѕзЪдДгаЯоЖјЪдЬНадаЁЗљЩЯЭЦЃЌГЁФкЦјЗеИФЩЦЁЃНижС5дТ26ШеЃЌЩНЖЋЪаГЁОљМлЮЊ1795дЊ/ЖжЃЌЛЗБШЯТЕј3.96%ЃЌФкУЩЪаГЁОљМлЮЊ1665дЊ/ЖжЃЌЛЗБШЯТЕј5.18%ЁЃбиКЃМзДМЪаГЁдтгіЖрПеПьЫйЛЛЮЛЃЌЯШвжКѓбяЁЃжмГѕМзДМЪаГЁЕЭПЊЕЭзпЁЃГжЛѕЩЬПжЛХНЕМлМѕВжаФЬЌБЯЯжЃЌЕЋжаЯТгЮТђеЧВЛТђЕјаФЬЌХЈКёЃЌНігаЩйЪ§ДѓЛЇКЭЯТгЮЗъЕЭВЙПеЕЅЁЃжмКѓЦкЃЌЫцзХИлПкПЩСїЭЈЛѕдДгњЗЂНєеХЧвдТЕзВЙПеашЧѓЫЋЫЋЗЂСІЃЌжмКѓЦкЯжЛѕГЩНЛжиаФЛ§МЋЩЯвЦЁЃжНЛѕ6дТжС8дТЗнвРШЛВЙПеЦНВжЮЊжїЃЌЕЋжмКѓЦкТђХЬдіЖрЧщПіЯТЃЌ6дТжС8дТЗнжНЛѕЕЭМлФббАЁЃжмФкећЬхЯжЛѕЗХСПЩаПЩЁЃНижСФПЧАЃЌНЫеБОжмОљМлдк1866дЊ/ЖжЃЌЛЗБШЯТЕј1.03%ЃЛЛЊФЯОљМлдк1893дЊ/ЖжЃЌЛЗБШЯТЕј0.89%ЁЃ

ЁЁЁЁЭМ8ЃКЙњФкжївЊЕиЧјМзДММлИёзпЪЦ(дЊ/Жж)

ЁЁЁЁЪ§ОнРДдДЃКWIND ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁ2.ИлПкПтДц

ЁЁЁЁНижС5дТ26ШеЃЌНЫеМзДМПтДц31.50ЭђЖжЃЌНЯЩЯжм(5дТ19Ше)ЯТНЕ1.56ЭђЖжЃЌЕјЗљдк4.72%ЁЃЦфжаЬЋВжЕиЧјПтДцЯТНЕжС12.40ЭђЖжЃЌеХМвИлПтДцЯТНЕжС3.50ЭђЖжЃЌНвѕПтДцЯТНЕжС2.30ЭђЖжЃЌГЃжндіЖржС4.40ЭђЖжЃЌФЯЭЈЕиЧјПтДцдіЖржС2.70ЭђЖжЁЃећЬхНЫеПЩСїЭЈЛѕдДдк14.80ЭђЖжЁЃЬЋВжЁЂГЃжнЁЂеХМвИлПтЧјНјГіЪ§СПДѓЗљЬсЩ§ЃЌВПЗжПтЧјЭљФўВЈКЭМЮаЫеЇЦжЗЂЛѕСПдіЖрЁЃЦфжаЬЋВжЕиЧјНЯЩЯжмЬсЛѕСПДѓЗљЬсЩ§ЃЌгШЦфЪЧБОжмКѓЦкЛѕдДСїЖЏЫйЖШМгПьЃЌвЦПтвдМАЛЛЛѕЯжЯѓМЋЮЊЦЕЗБЁЃЫљвдЬЋВжЕиЧјдТЕзВЂВЛЛсГіЯжеЭПтЕФОНзДЁЃећЬхНЫеПЩСїЭЈМзДМЛѕдДдк14.80ЭђЖжЁЃФПЧАеуН(МЮаЫМгЩЯФўВЈ)ЕиЧјМзДМПтДцдк17.60ЭђЖжЃЌНЯЩЯжм(5дТ19Ше)ЫѕМѕ1ЭђЖжЃЌЕјЗљдк5.38%ЁЃЫфШЛеуНЕиЧјЫфШЛНќЦкФкУГДЌЛѕЕжДяНЯЖрЃЌЕЋЯТгЮЩйЪ§живЊЙЄГЇЮЌГжТњИККЩдЫзЊЯћЛѕдДвРШЛЮШЙЬЁЃећЬхеуН(МЮаЫМгЩЯФўВЈ)ЕиЧјПЩСїЭЈЕФМзДМПтДцдк0.50ЭђЖжЁЃФПЧАЛЊФЯ(ВЛМгИЃНЈЕиЧј)МзДМПтДцдк9.40ЭђЖжЃЌБШЩЯжм(5дТ19Ше)діМг0.40ЭђЖжЃЌдіЗљдк4.44%ЁЃЦфжаЖЋнИЕиЧјдк1.60ЭђЖжИННќЃЌЙужнЕиЧјПтДцдк6.80ЭђЖжЃЌжщКЃЕиЧјПтДцдк1ЭђЖжИННќЁЃећЬхЙуЖЋПЩСїЭЈМзДМЛѕдДдк4.80ЭђЖжИННќЁЃИЃНЈЕиЧјПтДцдк5.80ЭђЖжИННќЁЃБШЩЯжм(5дТ19Ше)діМг0.40ЭђЖжЃЌеЧЗљдк7.41%ЁЃЦфжаШЊИлЕиЧјдк3.80ЭђЖжИННќЃЌЯУУХЕиЧјдк2ЭђЖжИННќЁЃИЃНЈећЬхПЩСїЭЈЛѕдДдк4ЭђЖжИННќЁЃећЬхРДПДЃЌФПЧАбиКЃЕиЧј(НЫеЁЂеуНКЭЛЊФЯЕиЧј)МзДМПтДцЯТНЕжС64.30ЭђЖжЃЌећЬхбиКЃЕиЧјМзДМећЬхПЩСїЭЈЛѕдДдіГЄжС24.10ЭђЖжИННќЁЃЖдгкКѓЦкЕНИлЃЌдЄЙРУїШе(5дТ27Ше)жС5дТ31ШебиКЃНјПкДЌЛѕЕНИлСПдк11.90-2ЭђЖжЃЌНЫедЄЙРЕНИлСПдк7.70-8ЭђЖжЃЌеуНЕиЧјдЄЙРЕНИлСПдк2ЭђЖжИННќЃЌЛЊФЯдЄЙРЕНИлСПдк2.20ЭђЖжИННќЁЃЖј6дТЩЯбЎНјПкДЌЛѕЕНИлСПЭЌбљНЯЖрЁЃ

ЁЁЁЁЭМ9ЃКИлПкЕиЧјПтДц(ЭђЖж)

ЁЁЁЁЪ§ОнРДдДЃКWIND ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁ3.МзДМЦѓвЕПЊЙЄТЪ

ЁЁЁЁНижС5дТ26ШеЃЌЙњФкМзДМећЬхзАжУПЊЙЄИККЩЮЊ59.48%ЃЌНЯЩЯжмЛЗБШЯТЕј2.4%ЃЛЮїББЕиЧјЕФПЊЙЄ61.35%ЃЌНЯЩЯжмаЁеЧ0.3%ЁЃБОжмЦкФкЃЌЪмКгФЯЕиЧјВПЗжжїСІзАжУЭЃГЕгАЯьЃЌЙњФкМзДМЦНОљПЊЙЄТЪГіЯжЯТЛЌЃЌЦфгрЕиЧјзАжУдЫааЖрЦНЮШЁЃ

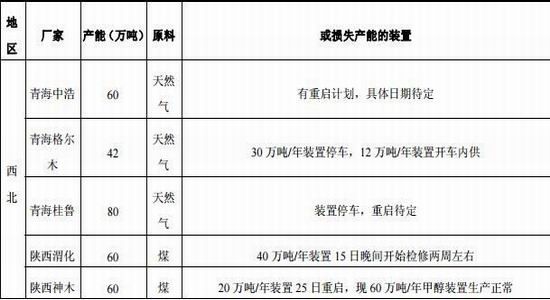

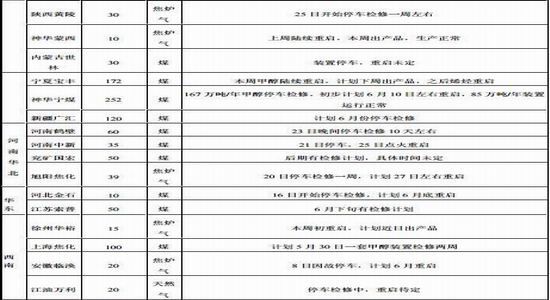

ЁЁЁЁЙњФкжївЊЭЃГЕЛђМьаоЕФМзДМзАжУдЫааЧщПівЛРРБэ

ЁЁЁЁзЪСЯРДдДЃКзПДДзЪбЖЁЂЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁ4.МзДМВњСП

ЁЁЁЁЮвЙњ2015Фъ1-12дТОЋМзДМРлМЦВњСПЮЊ4010.48ЭђЖжЃЌЭЌБШдіГЄ269.81ЭђЖжЁЃ

ЁЁЁЁЭМ10ЃКМзДМдТЖШРлМЦВњСП(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁЪ§ОнРДдДЃКWIND ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁ5.МзДМНјГіПк

ЁЁЁЁМзДМ1-4дТРлМЦНјПк242.91ЭђЖжЃЌЭЌБШдіГЄ70.47ЭђЖжЃЛ1-4дТРлМЦГіПк1.72ЭђЖжЃЌЭЌБШМѕЩй10.51ЭђЖжЁЃ

ЁЁЁЁЭМ11ЃКМзДМдТНјПкСП(ЭђЖж)

ЁЁЁЁЪ§ОнРДдДЃКWIND ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁЫФЁЂЩЯЯТгЮЗжЮі

ЁЁЁЁ1.УКЬПЪаГЁ

ЁЁЁЁНижЙ5дТ25ШеЕБжмЃЌЛЗВГКЃЖЏСІУК(Q5500k)ЦНОљМлИёжИЪ§БЈ389дЊ/ЖжЃЌзюНќвЛФъЖЏСІУКМлИёГЪЯжЕЅБпзпШѕЬЌЪЦЃЌДг11дТЕзвдРДЖЏСІУКМлИёПЊЪМГіЯжЛКТ§ЛиЩ§ЁЃ

ЁЁЁЁЭМ12ЃКЛЗВГКЃЖЏСІУКМлИёжИЪ§(ЕЅЮЛЃКдЊ/Жж)

ЁЁЁЁЪ§ОнРДдДЃКWIND ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁ2.МзШЉЪаГЁ

ЁЁЁЁ5дТЕзМзШЉМлИёЮЌГжЦНЮШЃЌЬЉЖћЛЏЙЄМзШЉМлИёаЁЗљЩЯеЧжС920дЊ/ЖжИННќЁЃ

ЁЁЁЁЭМ13ЃКжївЊМзШЉГЇМвГіГЇМлИё(дЊ/Жж)

ЁЁЁЁЪ§ОнРДдДЃКWIND ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁ3.ДзЫсЪаГЁ

ЁЁЁЁ5дТЗнНЫеЕиЧјКЭКгФЯЕиЧјДзЫсМлИёГіЯжаЁЗљЛиТфЯТЕјЁЃКгФЯЫГДяДзЫсМлИёДгЧАЦкИпЕу2025дЊ/ЖжЯТЕјжС5дТЯТбЎЕФ1725дЊ/ЖжЃЌНЫеЫїЦеДзЫсМлИёДгЧАЦкИпЕу2200дЊ/ЖжЯТЕјжС5дТЯТбЎЕФ2100дЊ/ЖжЃЌ

ЁЁЁЁЭМ14ЃКжївЊДзЫсГЇМвГіГЇМлИё(дЊ/Жж)

ЁЁЁЁЪ§ОнРДдДЃКWIND ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁ4.ЖўМзУбЪаГЁ

ЁЁЁЁЯТгЮЖўМзУбМлИё5дТЗнБЃГжЦНЮШЃЌКгББЕиЧјЖўМзУбМлИёаЁЗљЗДЕЏжС2900дЊ/ЖжИННќЃЌЩНЖЋЕиЧјЖўМзУбМлИёЮШЖЈдк2750дЊ/ЖжИННќЁЃ

ЁЁЁЁЭМ15ЃКжївЊЖўМзУбГЇМвГіГЇМлИё(дЊ/Жж)

ЁЁЁЁЪ§ОнРДдДЃКWIND ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁЮхЁЂММЪѕЗжЮі

ЁЁЁЁММЪѕУцЃЌMA1609дк5дТЗнЕЅБпе№ЕДЯТЕјдЫааЮЊжїЁЃ5дТЯТбЎдк1800ИННќгіЕННЯЧПжЇГХЃЌЯђЩЯЭЛЦЦЯТЕјЧїЪЦЯпЃЌЕЋШдШЛдЫаадк20ШеОљЯпЯТЗНЁЃКѓЦкЙизЂ20ШеОљЯпбЙСІЃЌШчЙћВЛФмгааЇЭЛЦЦеОЮШ20ШеОљЯпЃЌдђааЧщПЩФмдк1700-1900ЧјМфдЫааЮЊжїЁЃ

ЁЁЁЁЭМ16ЃКМзДМ1609КЯдМШеЯпЭМ

PS="PDPS000000044099" sinaads-done?>

ЁЁЁЁЪ§ОнРДдДЃКВЉвзДѓЪІ ЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁЙњаХЦкЛѕбаОП ЗЖДКЛЊ